Panorama del sector vacuno en el mundo

La producción de vacuno en Europa continuará con la tendencia a la baja que viene arrastrando desde hace años, con una previsión de la Comisión Europea de reducción de -1%, hasta los 7,9 millones de toneladas para el próximo año. Mientras que el número de vacas lecheras continúa disminuyendo como consecuencia de los mayores rendimientos lácteos y la salida de ganaderos del sector, las vacas nodrizas se han mantenido en número estable en los últimos años, como consecuencia de una mayor demanda de carne de calidad.

Sin embargo, las estimaciones de la Comisión señalan que el déficit de la producción de la UE crecerá de forma continúa desde las 500.000 tn de este año hasta las casi 600.000 tn en 2010, incrementándose la dependencia en las importaciones.

Australia, que es el segundo exportador mundial de carne de vacuno tras Brasil, es probable que registre una reducción de la producción de un 1% en 2009, hasta más de 2 millones de toneladas. Como consecuencia, es probable que se reduzcan las exportaciones en un 3%. En Nueva Zelanda también hay previsión de reducción de la producción y por tanto, de las exportaciones.

China es autosuficiente en vacuno de carne, con bajo consumo por habitante, que se sitúa en 4 kg/hab y año. A medida que aumenta el nivel de vida y el censo, las importaciones de vacuno podrían despegar.

Brasil ha visto este año como sus exportaciones a la UE se reducían por restricciones sanitarias por la fiebre aftosa. El comercio se ha situado un 70% por debajo de las 496.000 tn exportadas en 2007. No obstante, el número de explotaciones brasileñas aprobadas por la Comisión Europea para la exportación sigue aumentando (actualmente son unas 500) y se espera que las exportaciones hacia la UE empiecen de nuevo a crecer, aunque no antes de la segunda mitad del próximo año, especialmente hacia Holanda, Reino Unido, Alemania e Italia.

Argentina es otra importante figura del sector de vacuno en Sudamérica. No obstante, este año, sus exportaciones al mercado mundial han descendido en un 25% con consecuencia de las cuotas y tasas de exportación impuestas por el gobierno. Dado que los argentinos consumen 70 kg de carne por habitante y año y que la administración argentina está desesperada por controlar la inflación, no parece presagiar que a corto plazo, Argentina recupere su posición exportadora de años atrás.

En EEUU la producción de vacuno tiende a ser cíclica, por lo que a 2008 le correspondía ser un año en alza. Sin embargo, debido a los elevados costes de la alimentación, la reducción de la cabaña lechera y los efectos de la sequía, no se ha producido la recuperación esperada. No obstante, la demanda de vacuno en EEUU sigue siendo alta, por lo que ha permanecido como importador neto, especialmente de animales vivos de Canadá y carne refrigerada de Australia. A pesar de todo, se prevé un aumento de las exportaciones para el próximo año hacia Canadá y México. También se espera que se destinen más cortes de calidad hacia Japón y Corea del Sur. Algunos analistas prevén que EEUU se convierta en exportador neto de vacuno en 2010. Estas previsiones parecen excesivamente optimistas, teniendo en cuenta la crisis financiera y la creciente fortaleza del dólar.

(Fuente: Agrodigital.com)

Contexto internacional

De acuerdo a la publicación Panorama Agrícola para el período 2006-2015, de la Organización para la Cooperación y el Desarrollo Económicos y la Organización de las Naciones Unidas para la Agricultura y la Alimentación (OECD y FAO en sus siglas en inglés), la producción agropecuaria mundial crecerá en forma sostenida durante la próxima década. Las proyecciones generales para Norteamérica, Asia y Europa son optimistas, con las excepciones de Japón y Rusia, que sufrirían cierta desaceleración acercándose el año 2010. Este crecimiento se sustenta en el aumento de la demanda de los países en desarrollo, debido a un aumento sostenido en el ingreso per cápita y el crecimiento de la población, donde destaca el desarrollo de economías como China, Brasil y Turquía.

Para el comercio mundial de carnes se espera una recuperación del impacto producido por los brotes de fiebre aftosa, encefalopatías espongiforme bovina (BSE) e influencia aviar, las que podrían verse disminuídas por nuevos brotes de enfermedades zoonóticas o no zoonóticas.

De acuerdo a estimaciones preliminares, la Producción Mundial de Carne Bovina para el año 2007 será de 54,7 millones de toneladas, con una tasa de crecimiento anual promedio de 1.9%, donde destacan países como Estados Unidos, Brasil, Unión Europea y China con 11.8, 8.9, 7.9 y 7.5 millones de toneladas respectivamente, durante el año 2006.

En tanto, el Consumo Mundial de Carne Bovina proyectado para el año 2007 es de 52,6 millones de toneladas, con un crecimiento de 2,14% respecto del año anterior, liderando el consumo paises como Estados Unidos, Unión Europea, China y Brasil con 12.8, 8.2, 7.4 y 6.9 millones de toneladas respectivamente, durante el año 2006.

Respecto del Comercio Internacional, la tasa de crecimiento esperada hasta el año 2015 es de 3% anual, llegando a comercializarse 8,6 millones de toneladas, con una producción mundial de 61,9 millones de toneladas.Entre los factores del aumento en la demanda se encuentran:

- Cambios en la dieta alimentaria (especialmente China y el sudeste asiático)

- Crecimiento demográfico.

- Aumento de la demanda en el corto plazo de Japón y Corea.

- Aumento en el nivel de ingreso de Egipto, México, Filipinas y Rusia.

- Cambios de exportadores netos a importadores netos como China y la Unión Europea.

Situación Nacional.

El mercado local de carne bovina estuvo marcado por el cierre de las importaciones desde Argentina y Brasil, lo que acentúo la sustitución de carne roja por blancas, tendencia marcada en los últimos años. esta situación se explica principalmente por:

- Mayor precio relativo de la carne bovina respecto de las aves y cerdos; debido, por una parte, al cierre de las Importaciones de Argentina y Brasil, que fueron sustituidas por importaciones desde Paraguay, Uruguay y Australia, con un mayor precio; y por otra, a la mayor eficiencia técnica y económica de la producción de cerdo y ave, lo que permite llegar con menores precios al consumidor final.

- Eficaz promoción de las carnes de cerdo y ave como alimentos sanos, de fácil preparación y con una diversidad de preparaciones que la carne roja.

Respecto a la Producción Nacional de Carnes, ésta presenta un aumento sostenido a partir del año 2004, alcanzando, el año 2006 1.399.763 toneladas, compuestas por 237.553 de Bovinos (17.73%), 11.129 de ovinos (0.83%), 467.866 de Porcinos (34.92%), 613.757 de Aves (45.81%) y 9.458 de otras especies (0.71%).

ver informe completo en el siguiente enlace (en formato PDF)

Informe Temporada de Carne Bovina - ODEPA.pdf

Beneficio de Bovinos

El año 2014 se beneficiaron 892.749 Bovinos, compuesto por 441.560 Novillos, 216.042 Vacas, 167.906 Vaquillas, 16.048 Bueyes, 27.772 Toros y 23.421 Terneros(as).

A Mayo de 2014, el beneficio de Bovinos alcanzó las 357.612 cabezas, lo que representa un aumento del 7.33% respecto a igual periodo del año anterior, compuesto por 178.244 Novillos (-1,20%), 83.676 Vacas(13,84%), 12.391 Bueyes (10,03), 11.368 Toros (6,70%), 73.275 Vaquillas (19,04%) y 6.176 Terneros(as) (25,81%).

(Fuente: Estadísticas Agropecuarias - INE)

Remate en Ferias

Respecto de Ganado Rematado en Ferias, en el año 2013 el mercado aumento un 1,23% respecto al año anterior, con 1.169.341 cabezas, en donde el 79,78% corresponde a Bovinos, 7,50% a Ovinos, 7,93% a Porcinos, 4,49% a Equinos, 0,44% Caprinos y 0,06% a Mulares.

A Mayo de 2014 se remataron 428.090 Bovinos, lo que representa una aumento de un 0,70% respecto a igual periodo del año 2013.

(Fuente: Estadísticas Agropecuarias - INE)

De las 932.946 cabezas de bovinos transadas en el Año 2013, el 89,71% se concentra entre la Séptima y Décima región, desglosado en un 10,42% para la Séptima, un 17,00% para la Octava, un 26,46% para la Novena, un 6,16%, para la Décimo Cuarta y un 28,60% para la Décima Región.

A Mayo de 2014 la participación regional de Bovinos transados en Subasta Pública se compone de un 0,49% para la Región de Valparaíso, un 2,99% Región Metropolitana, un 0,00% O'Higgins, un 9,97% Maule, un 8,05% Bío Bío, 30,87% la Araucanía, 5,46% Los Ríos, 26,31% Los Lagos y un 3,08% Aysén.

Dentro de este mismo periodo, la Región de O´Higgins presenta la mayor caída con un 100%; en tanto la mayor alza se presentó en la Región de Aysén con un 76.32%.

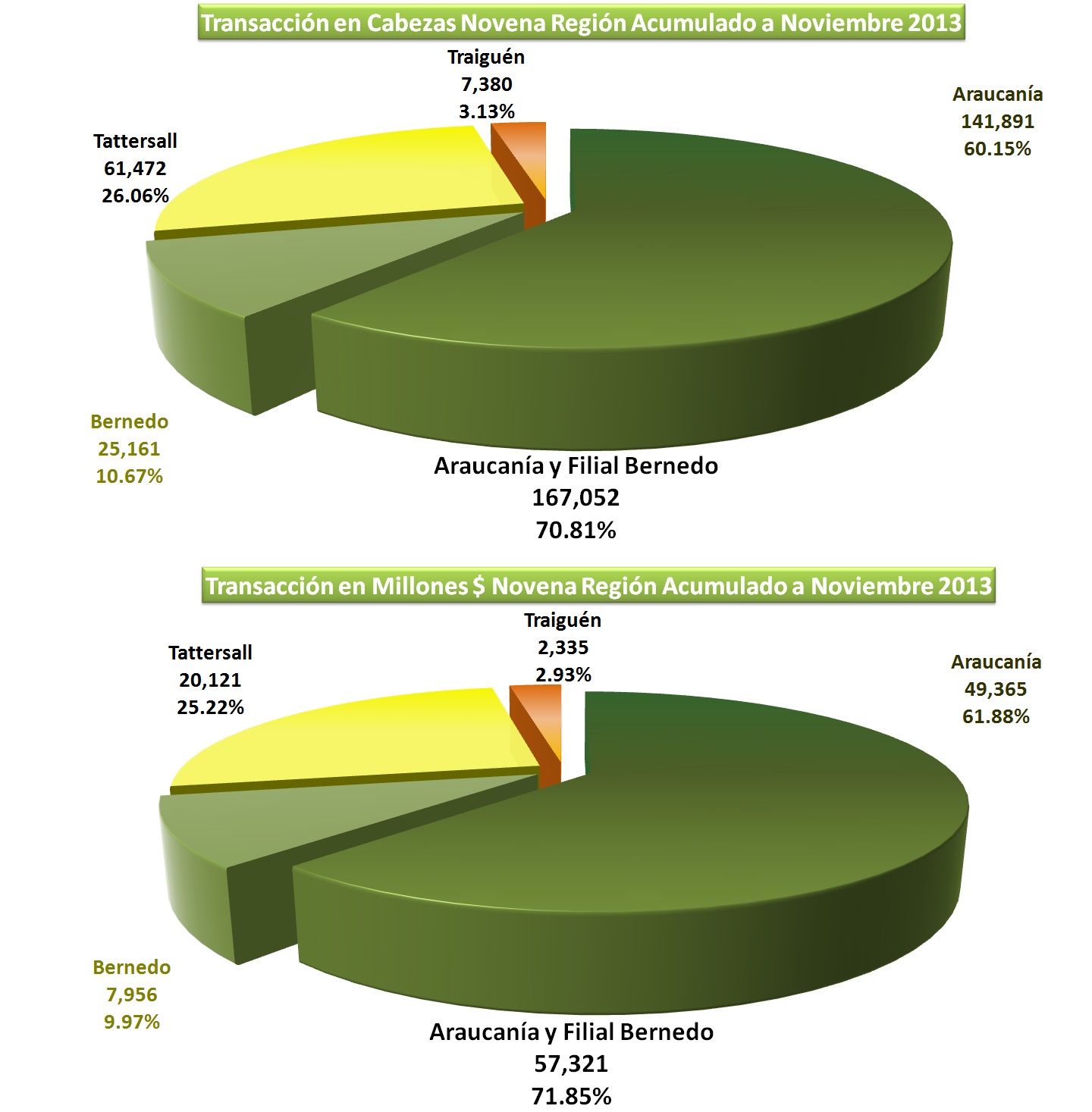

Dentro de la Araucanía, región que concentra la mayor cantidad de ganado bovino transado mediante subasta pública, el mercado, por empresas está compuesto de la siguiente forma:

(Fuente: AFECH, Asociación Gremial de Ferias Ganaderas de Chile)